馬來西亞內陸稅收局(IRBM)於2025年12月15日起正式施行《電子發票合規審查框架》,標誌著電子發票管理進入系統化審查與可追責的合規階段。

近年來,馬來西亞持續推進稅務數位化改革,電子發票制度成為核心舉措之一。通過MyInvois平臺,電子發票的開具、接收及提交流程逐步標準化,實現了稅務管理的數位化與透明化。為進一步規範電子發票使用,馬來西亞內陸稅收局(IRBM)於2025年12月15日起正式施行《電子發票合規審查框架》,標誌著電子發票管理進入系統化審查與可追責的合規階段。

1. 政策目標

電子發票制度旨在:

企業通過MyInvois系統提交電子發票,經系統驗證後生成唯一識別碼(UIN)及二維碼,以確認該發票作為合法有效的稅務檔。

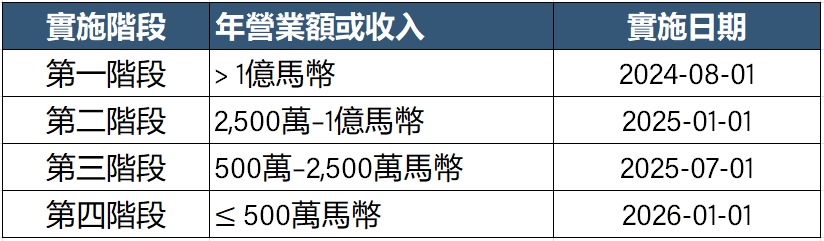

2. 分階段實施時間表

馬來西亞根據企業年營業額進行分階段實施,並設有強制實施日期,具體如下:

注:年營業額或收入低於100萬馬幣的納稅人可豁免實施電子發票制度。

1. 電子發票的適用原則

在電子發票強制實施範圍內,凡屬於應稅或收入性交易,企業原則上必須通過MyInvois系統開具電子發票。僅經系統驗證並取得UIN的電子發票,方可作為正式稅務檔使用。

2. 普通收據的使用場景

在電子發票制度下,普通收據並未被全面禁止,但其使用受到明確限制,僅適用於特定場景,包括但不限於:

普通收據僅可作為交易確認或付款憑證使用,不自動等同於合規的電子發票。

3. 普通收據的合規限制

企業需特別注意以下合規要求:

在IRBM審查中,若發現普通收據被系統性使用以替代電子發票,可能被視為合規規避行為。

1. 發票生成與資料準確性

企業必須確保電子發票準確反映交易情況,包括:

2. 提交與系統管理

企業應建立完整流程管理電子發票的生成、提交、修正、作廢及替換操作。發票可通過以下兩種方式提交:

3. 修正和作廢控制

已驗證的電子發票不得隨意刪除或更改。如需修正,應通過:

所有變更必須保留完整審批記錄及操作日誌,確保發票操作可追溯。

4. 財務賬務資料一致性

電子發票資料必須與企業會計系統保持一致,包括總帳、應收應付帳款及收入確認時間。資料不一致可能被認定為內部控制缺陷,增加稅務審查風險。

5. 支援性檔保存

企業應妥善保存合同、訂單、付款憑證、系統日誌及相關業務溝通記錄,並在稅務審查期間隨時可調取。

6. 歷史問題的主動披露

對已識別的歷史不合規事項,企業應主動向IRBM披露並及時糾正。主動披露通常有助於降低審查風險及潛在處罰。

IRBM在合規審查中主要關注以下事項:

1. 稅務審查與調查

電子發票或普通收據使用異常,可能觸發專項或延伸審查。

2. 稅務調整與補稅責任

系統性不合規可能導致稅務調整、補繳稅款及滯納金。

3. 內部控制缺陷認定

持續或重複性違規,可能被認定為內部控制或稅務管理不足,從而提高未來審查風險等級。

隨著馬來西亞電子發票制度的全面推行,企業合規管理正逐步從單一系統實施,延伸至對流程完整性、內部控制有效性及資料治理能力的綜合要求。在這一背景下,具備本地監管理解、跨職能協同能力及實施經驗的企業服務機構,已成為企業完善合規治理體系的重要專業支援之一。

企業如在電子發票適用範圍判斷、普通收據合規使用或執行流程設計方面需要進一步瞭解相關要求,歡迎發送郵件至gofurther@triide.com聯繫Triide協曈專家進一步交流與探討,以支援企業在電子發票制度下的長期、穩健合規運行。

版權所有 © 2026 Triide協曈 | 保留所有權利. 隱私政策